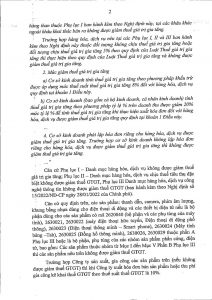

Công văn số 1135/CTBNI-TTHT ngày 12/04/2022 của Cục thuế tỉnh Bắc Ninh

Cục thuế tỉnh Bắc Ninh trả lời công văn số 0404/2022/CV-AUTO của Công ty TNHH Auto Technix (sau đây gọi tắt là “Công ty”) đề nghị hướng dẫn giảm thuế GTGT theo Nghị định số 15/2022/NĐ-CP

Căn cứ Phụ lục I – Danh mục hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng; Phụ lục II – Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế GTGT, Phụ lục III Danh mục hàng hóa, dịch vụ công nghệ thông tin không được giảm thuế GTGT (ban hành kèm theo Nghị định số 15/2022/ND-CP ngày 28/01/2022 của Chính phủ).

Căn cứ quy định trên, các sản phẩm: thanh dẫn, camera, phím âm lượng, khung bằng nhựa dùng cho diện thoại di dộng và các thiết bị điện từ nếu là bộ phận dùng cho các sản phẩm có mã 2620040 (bộ phận và các phụ tùng của máy tính), 2630021, 2630022 (máy điện thoại hữu tuyến, Điện thoại di động phổ thông), 2630023 (Điện thoại thông minh – Smart phone), 2630024 (Máy tính bảng -Tab), 2630025 (Đồng hồ thông minh), 2630026, 2630029 thuộc phần A Phụ lục III hoặc là bộ phận, phụ tùng của các nhóm sản phẩm phẩn cứng, điện từ, bao gồm: Các sản phẩm thuộc nhóm từ Mục I đến Mục V Phần B Phụ: lục III. thì các sản phẩm nêu trên không được giảm thuế GTGT.

Trường hợp Công ty sản xuất, gia công các sàn phẩm trên (nếu không được giàm thuế GTGT) thì khi Công ty xuất hóa đơn bán sản phẩm hoặc thu phí gia công kê khai thuế GTGT theo thuế suất thuế GTGT là 10%.

Chi tiết công văn:

TIN TỨC MỚI

HƯỚNG DẪN